FY26 के लिए BEL का ₹26,750 करोड़ का रिकॉर्ड टर्नओवर शायद अगले 18 महीनों के लिए इस स्टॉक की सबसे अच्छी खबर है—और बाजार इसे ऐसे सेलिब्रेट कर रहा है जैसे यह किसी नई कहानी की शुरुआत हो, जबकि असल में यह शिखर भी हो सकता है।

घोषणा के बाद आए 6% के उछाल के शोर में खोने से पहले इस बात को गहराई से समझना ज़रूरी है, क्योंकि जनवरी से ही व्यापक बाजार (broader market) में गिरावट देखी जा रही है। Yahoo Finance के अनुसार, निफ्टी 50 जनवरी 2026 के 26,146 से गिरकर 1 अप्रैल तक 22,760 पर आ गया है। BEL भी ₹422.7 पर अपने 52-हफ्तों के हाई ₹473.5 से 11% नीचे बना हुआ है। ये दोनों आंकड़े मिलकर यह नहीं कहते कि स्टॉक को अपना ‘फ्लोर’ (आधार) मिल गया है। बल्कि, ये एक ऐसे स्टॉक की कहानी सुना रहे हैं जो बाजार को यह भरोसा दिलाने में नाकाम रहा है कि उसकी यह तेज़ी जारी रहनी चाहिए।

फिलहाल स्टॉक के बारे में हर चर्चा सकारात्मक ही नज़र आती है। रिकॉर्ड टर्नओवर। डिफेंस सेक्टर की रफ़्तार। और जब बाकी जगह जोखिम बढ़ रहा हो, तो निवेशकों का PSU स्टॉक्स की तरफ मुड़ना। गार्डन रीच शिपबिल्डर्स में उछाल। HAL के आंकड़े भी कुछ ऐसे ही हैं। कहानी खुद-ब-खुद बन जाती है—भारत का डिफेंस मॉडर्नाइजेशन एक दशक लंबा चलने वाला थीम है, BEL इसका मुख्य खिलाड़ी है, और इस रिकॉर्ड टर्नओवर ने उन सभी बातों पर मुहर लगा दी है जो ‘बुल्स’ (तेजी वाले निवेशक) हमेशा से कह रहे थे।

लेकिन उस नैरेटिव के साथ समस्या यह है जो खुद-ब-खुद लिखा जाता है—कि उसे हर कोई पहले ही पढ़ चुका होता है।

वह खामोश लागत, जिसे कोई नहीं देख रहा

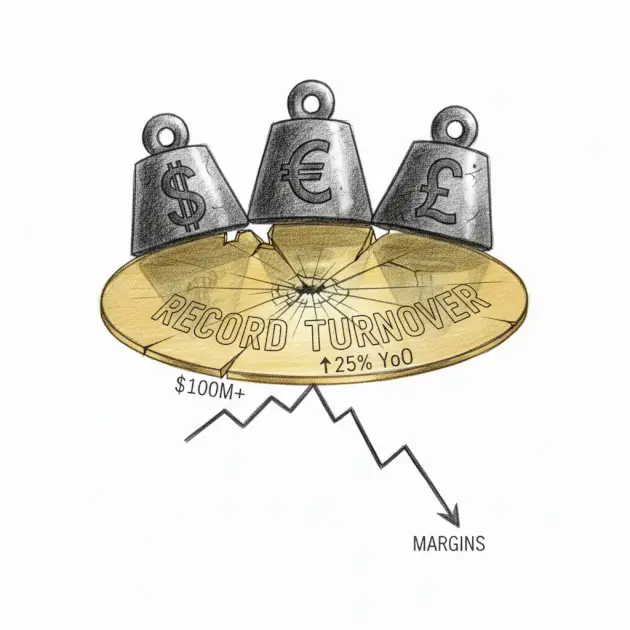

1 अप्रैल 2026 तक के ExchangeRate-API डेटा के अनुसार, भारतीय रुपया डॉलर के मुकाबले लगभग ₹93.8 पर ट्रेड कर रहा है। एक ऐसी डिफेंस इलेक्ट्रॉनिक्स कंपनी के लिए, जिसके इम्पोर्टेड पार्ट्स—जैसे सेमीकंडक्टर, खास सेंसर और हाई-प्रिसिजन कंपोनेंट्स—आमतौर पर कुल प्रोजेक्ट लागत का 25% से 35% हिस्सा होते हैं, यह एक्सचेंज रेट सिर्फ एक मामूली आंकड़ा नहीं है। यह मार्जिन के लिए एक धीरे-धीरे आने वाला बड़ा संकट है।

इसका गणित बहुत सीधा है। भारत में डिफेंस कॉन्ट्रैक्ट ज्यादातर ‘फिक्स्ड-प्राइस’ यानी तय कीमत वाले समझौते होते हैं, जो अक्सर डिलीवरी से सालों पहले साइन किए जाते हैं। जब BEL रक्षा मंत्रालय के साथ किसी प्रोजेक्ट के लिए कॉन्ट्रैक्ट करता है, तो उस समय डॉलर-रुपये का जो अनुमान लगाया गया होगा, वह आज की करेंसी वैल्यू से काफी अलग हो सकता है। यहाँ लागत बढ़ने का बोझ ग्राहक पर डालने का कोई आसान रास्ता नहीं है। रुपया गिरता है, इम्पोर्ट का बिल बढ़ता है, और BEL को वह अंतर खुद झेलना पड़ता है। रिकॉर्ड टर्नओवर और टपकते हुए मार्जिन एक साथ चल सकते हैं—और FY26 की यह घोषणा सिर्फ टर्नओवर की है। असली जवाब मार्जिन के डेटा में छिपा है, और वह कहानी अभी पूरी तरह सामने नहीं आई है।

इस पूरे तर्क में सबसे कमजोर कड़ी खुद इम्पोर्ट-कॉस्ट रेशियो ही हो सकती है—BEL सक्रिय रूप से अपनी सप्लाई चेन का ‘स्वदेशीकरण’ कर रहा है, और डॉलर पर निर्भर इनपुट्स का वास्तविक हिस्सा 25-35% की सीमा से कम भी हो सकता है। लेकिन अगर हम न्यूनतम स्तर को भी मान लें, तो फिक्स्ड-प्राइस कॉन्ट्रैक्ट्स पर करेंसी की इतनी बड़ी चाल अपना गहरा असर छोड़ती ही है।

‘हाई बेस’ (High Base) का असली मतलब क्या है

बाजार में एक खास तरह का उत्साह तब आता है जब कोई कंपनी किसी ‘राउंड-नंबर’ माइलस्टोन को पार करती है। ₹26,750 करोड़ सुनने में रफ़्तार जैसा लगता है। लेकिन व्यवहारिक रूप से, यह अब एक नया पैमाना (denominator) है जिसके मुकाबले भविष्य की हर तिमाही को मापा जाएगा। कंपनी को अब यहाँ से और ऊपर बढ़ना है—और यह ‘यहाँ’ एक रिकॉर्ड हाई है जो एक ऐसे साल में बना है जब ऑर्डर्स का जमकर निष्पादन हुआ, पूरे डिफेंस सेक्टर में जबरदस्त हवा थी और सरकारी खर्च का एक ऐसा चक्र था जिसे शायद उसी तीव्रता के साथ दोहराना मुश्किल हो।

जब एक ही सेक्टर के सभी बड़े खिलाड़ी एक ही समय में रिकॉर्ड नंबर पेश करते हैं—टर्नओवर में BEL, मुनाफे में HAL, ऑर्डर्स में गार्डन रीच—तो मन में यह ख्याल आता है कि यह एक लंबी संरचनात्मक थीम की पुष्टि है। लेकिन इसका दूसरा नज़रिया यह भी हो सकता है कि आप किसी चक्र (execution cycle) का शिखर देख रहे हैं, न कि उसकी शुरुआत। पुराने ऑर्डर पूरे हो जाते हैं, और पाइपलाइन को फिर से भरने की ज़रूरत होती है। और डिफेंस टेंडर्स की अगली पीढ़ी अब कॉम्पिटिटिव बिडिंग (प्रतिस्पर्धी बोली) की तरफ बढ़ रही है, जिसका मुकाबला करना उन स्थितियों से काफी अलग होगा जिन्होंने इन मौजूदा आंकड़ों को जन्म दिया है।

BEL का ऐतिहासिक लाभ इस बात पर टिका था कि उसे एक ‘पसंदीदा प्रोडक्शन पार्टनर’ माना जाता था—मज़बूत रिश्ते, स्थापित इंफ्रास्ट्रक्चर और रक्षा मंत्रालय की प्रणालियों की गहरी समझ। यह बढ़त निकट भविष्य में तो बनी रहेगी। लेकिन जैसे-जैसे प्राइवेट सेक्टर की कंपनियां अपनी उत्पादन क्षमताओं को बढ़ा रही हैं और सरकार खर्च पर लगाम लगाने के लिए ओपन बिडिंग पर जोर दे रही है, BEL की ‘प्राइसिंग पावर’ एक ऐसी परीक्षा के दौर से गुजर रही है जो टर्नओवर की हेडलाइन में नजर नहीं आती।

ज्यादातर एनालिस्ट्स BEL के मौजूदा दाम और इसके 52-हफ्तों के हाई के बीच के 11% के गैप को एक ‘डिस्काउंट’ के रूप में देख रहे हैं। लेकिन इसके विपरीत राय यह है कि बाजार चुपचाप यह हिसाब लगा रहा है कि इस रिकॉर्ड साल के बाद क्या होगा, और शायद उसे वह जवाब पूरी तरह पसंद नहीं आ रहा।

निफ्टी में करेक्शन के दौरान PSU स्टॉक्स की तरफ निवेशकों का मुड़ना मामले को और जटिल बनाता है। जब बाजार में डर होता है, तो लोग सुरक्षित सरकारी कंपनियों की ओर भागते हैं, पर यह फंडामेंटल वैल्यू में सुधार जैसा नहीं है। जैसे ही मार्केट का डर कम होगा, यह पैसा वापस निकल सकता है। BEL में इसलिए निवेश करना क्योंकि यह स्मॉल-कैप की तबाही के सामने स्थिर दिख रहा है, एक अलग बात है। लेकिन यह उम्मीद करना कि निवेशकों को यहाँ से मार्जिन विस्तार का साफ रास्ता दिखेगा, बिल्कुल दूसरी बात है।

कड़वा सच यह है कि इनमें से कोई भी बात BEL को एक खराब कंपनी नहीं बनाती। ऑर्डर बुक अभी भी भारी-भरकम है। डिफेंस मॉडर्नाइजेशन का थीम काल्पनिक नहीं है। स्वदेशी उत्पादन पर सरकार की प्रतिबद्धता इसे एक ऐसा डिमांड फ्लोर (आधार) देती है जिसकी दूसरी कंपनियां कल्पना ही कर सकती हैं। सवाल यह नहीं है कि BEL एक अच्छी कंपनी है या नहीं। सवाल यह है कि क्या ₹422.7 का भाव—या 52-हफ्तों के हाई के करीब का कोई भी दाम—अगले 18 महीनों की हकीकत को सही ढंग से आंक रहा है: एक बहुत ऊंचा बेस, गिरता रुपया जो पुराने कॉन्ट्रैक्ट्स के मार्जिन को कुतर रहा है, और एक ऐसा कॉम्पिटिशन जो आज के मुकाबले कहीं ज्यादा कड़ा होने वाला है।

रिकॉर्ड टर्नओवर की रिपोर्ट देना एक अच्छी बात है। लेकिन ऐतिहासिक रूप से, यह वह सबसे सटीक समय होता है जब यह पूछा जाना चाहिए कि कंपनी इसके बाद क्या करेगी—क्योंकि बाजार ने, एक छोटे से पल के लिए ही सही, यह सवाल पूछना पूरी तरह बंद कर दिया है।

रिकॉर्ड बनाने के लिए बहुत-बहुत बधाई। अब यह समझाइये कि जब रुपया 93.8 पर हो और अगले टेंडर्स ‘सबसे कम बोली लगाने वाले’ को मिलने हों, तो आप इससे ऊपर कैसे जाएंगे?