원유 가격이 3개월 만에 72%나 솟구쳤다면, 대체 시장이 아직 가격에 반영하지 못한 건 무엇일까?

2026년 3월 27일 기준 WTI 근월물 선물 가격은 99.6달러로 마감했다. 불과 3개월 전인 2025년 12월 29일엔 58.1달러였다. 이건 단순한 등락이 아니다. 물리적 현실에 대한 재평가라고 봐야 하며, 이 평가가 아직 다 끝나지 않았다는 합리적인 근거들이 줄을 서 있다.

가장 뻔한 스토리는 역시 중동이다. 이란과의 전쟁 헤드라인이 전 세계 교역 심리를 지배하고 있다. 필리핀은 자국 공급망을 지키기 위해 ‘국가 에너지 비상사태’를 선포했는데, 이건 꽤나 묵직한 신호다. 시장이 알아서 자정작용을 할 거라 믿는 나라는 비상사태를 선포하지 않는다. 구매 담당 부서에서 정부에 “이제 계산기가 아예 안 돌아간다”고 보고할 때 나오는 게 비상사태다. 이 선포가 바로 그 위기의 영수증인 셈이다.

하지만 지정학적 프리미엄은 사실 시장이 놓치고 있는 진짜 핵심이 아니다. 원래 시장은 ‘공포’를 가격에 매기는 건 꽤 잘한다. 진짜 못하는 건 그 공포가 불러올 ‘운영상의 후폭풍’을 계산하는 일이다. 헤드라인 리스크가 충분히 오래 지속되어 구조적인 문제로 굳어질 때, 그 아래쪽 배관망 어디가 터질지를 모른다는 말이다.

아무도 안 보는 ‘크랙 스프레드’에 답이 있다

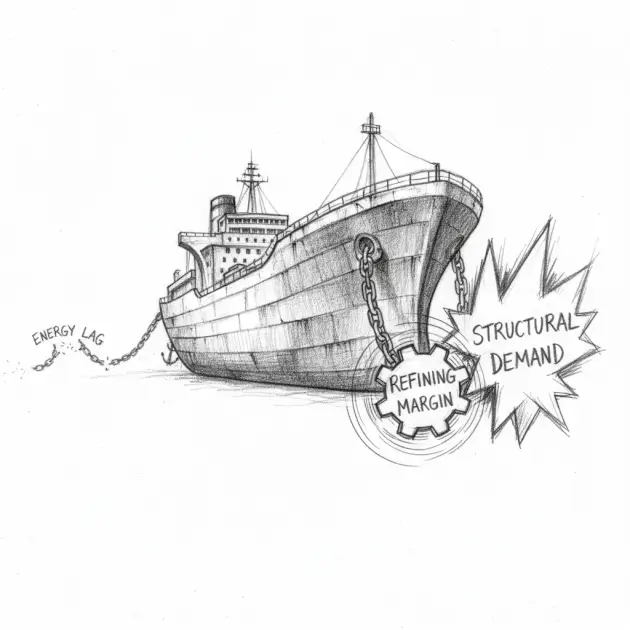

원유라는 원재료 가격과 디젤·항공유 같은 완제품 가격 사이의 마진을 뜻하는 ‘중간유분 크랙 스프레드(Middle distillate crack spreads)’가 심상치 않다. WTI 가격만 봐서는 절대 보이지 않는 움직임이다. 산업용 소비 전망치가 상향 조정되는 와중에 정제 시설 가동 중단이 겹치고 있다. 원유 차트가 깔끔하게 보여주지 못하는 이 타이밍의 문제가 핵심이다.

정제 능력이 빡빡한 상태에서 디젤과 항공유 수요가 폭발하면, 그 수혜는 원유 생산자에게만 돌아가지 않는다. 원유를 제품으로 바꾸는 길목에 앉아 있는 통합 정유사나 독립 정유사들이 진짜 주인공이 된다. 유가 급등은 헤드라인을 장식할 뿐, 실제 마진은 크랙 스프레드의 확대에서 나온다. 이 차이를 이해해야 에너지 섹터 내에서 실물 시장 상황에 비해 유독 저평가된 ‘꿀’ 같은 종목이 어디인지 보인다.

전 세계 정제 여력은 이번 지정학적 사이클이 시작되기 전부터 이미 바닥이었다. 그리고 그 여력은 늘어나지 않았다. 많은 에너지 주식의 가치 평가는 원유 공급 부족만을 제약 요인으로 보고 있다. 하지만 더 불편한 진실은 따로 있다. 설령 중동 문제가 해결되어 원유 흐름이 정상화되더라도, 병목 현상은 사라지는 게 아니라 다운스트림(정제) 쪽으로 옮겨갈 뿐이다. 원유 공급이 회복된 후에도 연료 부족 현상은 한참 더 지속될 수 있다는 뜻이다. 시장은 아직 이 시차를 제대로 계산에 넣지 않고 있다.

달러가 도와주는(?) 의외의 상황들

3월 말 달러 인덱스(DXY)는 100.2 근처에서 움직이고 있다. 52주 최고치인 104.4에 비하면 꽤 낮은 수준이다. 달러로 거래되는 원자재 시장에선 이게 결정적이다. 아시아나 신흥국 구매자들 입장에선 달러 인덱스가 104일 때 100달러 유가를 받아들였던 것보다 지금이 훨씬 덜 부담스럽다. 현지 통화로 환산한 실질 비용이 낮으니, 유가가 올라도 수요가 쉽게 꺾이지 않는 거다.

과거 유가 폭등을 잠재웠던 장치 중 하나가 바로 ‘달러 강세로 인한 수요 파괴’였다. 현지 통화 가치가 떨어지니 기름값이 감당 안 돼서 소비를 줄였던 것인데, 지금은 그 브레이크가 헐겁다. 국제 구매자들의 구매력이 버텨주고 있다 보니, 유가와 달러가 동반 급등하던 예전 사이클만큼의 산업 수요 위축이 나타나지 않고 있다.

산업 신용 사이클도 따로 떼어놓고 볼 필요가 있다. 금리 걱정이 사라진 건 아니지만, 하락론자들이 모델링했던 수준의 수요 급감은 없었다. 에너지 전력망 확충 같은 인프라 구축 현장에선 여전히 디젤을 무섭게 태우고 있다. 금리 향방을 알 수 없는 ‘데이터 의존적’인 상황이 역설적으로 기업들을 계속 움직이게 만들었다. 멈출 수도 있었던 프로젝트들이 불확실성 속에서도 그냥 진행된 거다. 덕분에 디젤 수요는 위에서 찍어 누르는 하향식 모델로는 설명이 안 될 만큼 높은 수준을 유지하고 있다.

강세론이 성립하기 위해 대단한 드라마가 필요한 건 아니다. 그저 정제 마진이 넓게 유지되고, 달러가 튀지 않으며, 산업 수요가 버텨주는 와중에 지정학 리스크가 빨리 안 풀리면 된다. 지금 환경에서 이건 딱히 무리한 가정도 아니다. 현재 상황만 몇 달 더 지속되어도 유가는 더 오를 수밖에 없다. 여기서 가장 약한 고리는 달러다. 만약 어떤 촉매제로 인해 달러로 자금이 쏠리며 급등한다면, 금융 여건 악화와 원유 수요 감소가 동시에 터질 순 있다.

이 흐름을 깰 수 있는 게 있을까? 중동 사태의 전격적인 외교적 합의, 달러의 강력한 랠리, 그리고 전 세계적인 산업 수요 급감이 동시에 일어나야 한다. 이 세 가지가 한 방향으로 딱딱 맞아떨어져야 유가가 꺾인다는 건데, 사실상 바늘구멍이다. 현재로서는 하방보다는 상방으로 힘이 쏠린 비대칭적인 상황이다.

S&P 에너지 섹터 ETF인 XLE를 보면, 같은 기간 유가 상승분에 비해 움직임이 굼뜨다. 에너지 주식이 원자재 가격을 못 따라가고 있다는 뜻이다. 이건 시장이 유가 상승의 지속성을 의심하고 있거나, 아니면 그냥 상황 판단이 늦은 거다. 헤드라인 유가는 이미 주가에 녹아있을지 모르나, 정제 마진의 생명력은 아직이다. 크랙 스프레드 확대가 정유사 실적에 직결된다는 점과 통합 정유사들이 이 양쪽에서 모두 이득을 본다는 점을 고려하면, 주가의 지체는 시장의 혜안이라기보다 ‘뒷북’에 가깝다.

아무도 대놓고 말은 안 하지만, ‘국가 에너지 비상사태’ 선포는 일시적인 조치가 아니다. 에너지 확보가 시장 논리가 아니라 ‘국가 안보 문제’가 됐다는 정치적 자백이다. 정부가 이 프레임으로 접근하기 시작하면 전략 비축유 확보, 장기 공급 계약, 인프라 보호 명령 등이 쏟아진다. 이건 주간 재고 보고서에는 잡히지 않는 ‘구조적 수요’를 만들어낸다. 느릿느릿하고 관료적이지만, 한 번 시작되면 쉽게 멈추지도 않는다.

시장이 지난 3년 동안 ‘피크 오일(수요 정점)’을 걱정하며 떠들 때, 전 세계 정부들은 조용히 내일 당장 기름이 떨어질 것처럼 움직이기 시작했다.